文/孫永杰

日前,IDC和Gartner的最新季度PC陳訴顯示,惠普已經超越聯想成為全球PC市場的霸主。對此,有分析和評論認為,聯想集團核心的PC業務已經失守,聯想未來已岌岌可危。事實真的如此嗎?既然是在PC產業中被惠普超越,那么我們不妨事先將目前PC產業的前三大企業惠普、聯想和戴爾放在一起在其與PC相關的業務中作一簡單的比較。

以過去的一年為例(注因為財年的結束期差別,各方在叫法上有所差異),戴爾營收為616. 42 億美元,同比增長21%;營業虧損32. 52 億美元,歸屬于戴爾的凈虧損為16. 72 億美元,較上年有所擴大。其中PC業務隸屬的戴爾客戶解決方案集團全年營收為 368 億美元,同比增長2%,運營利潤 18 億美元。聯想營收為 430 億美元,同比下跌 4%,全年經營利潤6. 72 億美元,凈利潤為5. 35 億美元,其中個人電腦和智能設備業務的收入同比下跌2%至 301 億美元,運營利潤14. 94 億美元。惠普營收為 482 億美元,同比下降 6%,凈利潤為24. 96 億美元,其中持續運營業務的凈利潤為26. 66 億美元。由 PC 業務構成的個人系統部門營收為 300 億美元,同比下滑 5 %,運營利潤為 12 億美元。

不知業內看了上述三大廠商的全年,尤其是與PC業務相關的財報作何感想?為了便于比較三大廠商與PC相關的業務,我們在上面刻意用黑體注明,以便于比較。即在有關PC業務(戴爾客戶解決方案集團、惠普的個人系統部門和聯想的個人電腦和智能設備業務)營收方面,戴爾是聯想的1. 22 倍,惠普基本與聯想持平;在運營利潤上,戴爾是聯想的1. 20 倍,惠普是聯想的0. 80 倍。由此不難看出,全球三大PC廠商的競爭力八兩半斤,甚至聯想還要略高于戴爾和惠普(從營收帶來的運營利潤和營收的比較)。而鑒于從去年開始,聯想PC出貨量的增速開始減緩,甚至低于惠普和戴爾,加上這個比較,正好印證了聯想及夜業內的分析,聯想自去年開始已經將PC發展的重心從追求出貨量的增長,轉向了追求利潤的增長,加之對手在某些區域市場激進的價格策略(例如PC原材料的上漲,但其依然采取此前的價格策略,而聯想則提升了PC的價格),到本年第二季度,聯想失去全球PC市場的桂冠應在意料之中。但這并非意味著聯想在PC產業競爭力的下滑。

那么問題來了,仍在PC產業具備競爭力的聯想為何將重心轉向了利潤的爭奪,甚至不惜放棄占據了三年之久全球PC市場的桂冠?

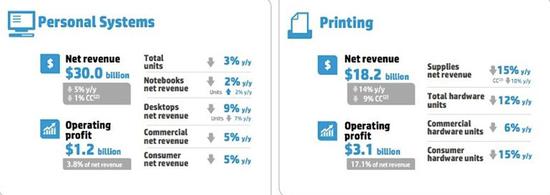

在此,我們不妨事看看聯想其他兩塊業務去年的市場表示,去年,聯想集團移動業務收入約為77. 07 億美元,同比下跌10%,除稅前運營虧損為5. 66 億美元;數據中心業務收入40. 69 億美元,收入同比下跌11%,除稅前運營虧損為3. 43 億美元。二者合計營收117. 76 億美元,虧損9. 09 億美元,也是說這兩塊業務以不到聯想PC業務營收的40%,卻吃掉了其60%擺布的運營利潤。可見聯想在PC產業中,除了應對對手的激烈競爭外,還要大力補助這兩塊業務的虧損,以減輕整個集團的盈利壓力。需要說明的是,與聯想PC業務倒貼正好相反,剛剛在PC出貨量上超過聯想的惠普,由于與PC業務同屬于惠普集團的打印機業務具有較高的毛利率,其對于惠普PC業務的激進市場策略起到了強有力的支撐作用,即惠普的PC業務非但不會倒貼,反而會得到補助而參與市場競爭。

那么接下來的是,聯想的這種策略未來是否還有施展的空間或者說未來的PC市場是否還能給予聯想PC空間?

首先從整個PC市場看,據Gartner預計,盡管PC市場逐漸萎縮,但高端二合一條記本市場的收入本年卻有望增長,而這也是惟一可以增長的細分市場。其規模預計將達 346 億美元,而到 2019 年,高端二合一條記本市場將成為PC市場中收入最大的細分市場,可達 576 億美元。更為重要的是,相較于定價 500 美元(含)以下、毛利5%擺布的傳統低端PC市場,高端二合一條記本市場更有利可圖。定價 1000 美元(含)以上的二合一條記本,其毛利可達25%。可見創新之下當下的PC市場不但會有反彈增長的機會,同時由于其相較于傳統PC的高利潤,也勢必會進一步刺激傳統PC廠商在PC產業的創新熱情,進而在傳統PC產業鏈重新形成發展的正循環。

如果說上述是整個PC產業和相關廠商機會的話,那么日前IDC發布的《驅動中國商用PC市場新機遇白皮書》則更是以中國為主場的聯想的機會。