2016 年的創業明星屬于共享單車,但回首過去的一年,“共享單車盈利了嗎?”這個問題始終如魔音繞耳一般回響在所有關注這個行業的人心頭。

過去人們將擺地攤等露天討生活的行業笑稱為“刮風減半,下雨全完”,而自行車騎行同樣如此。靠天吃飯的屬性,再加上低廉的客單價(市場定價均在0. 5 元- 1 元/半小時),實在難以讓人形成這是一門好生意的印象。也難怪從共享單車火爆的第起,所有看不清共享單車盈利模式的人,都將注意力放在了押金上。但隨著各大品牌落實押金監管,靠押金盈利的流言也不攻自破。

但問題仍未解決,一方面是火熱的行業發展勢頭,出海開城并不竭歇;另一方面是始終模糊的盈利模式,究竟何時才能“撥云見日”?

一問現狀:廣告盈利是否可行?

其實對押金的用途產生疑慮很容易理解,雖然這個行業的現金流規模屬于空前絕后級別——按交通部運輸辦事司副司長蔡團結的估計,目前共享單車用戶超過 1 億人次,作為一個高頻使用場景,行業中第一、第二梯隊的品牌流水基本都能過百萬。但是共享單車單車自己的造價+重運營模式擺在這里,僅靠如此微薄的客單價如何維持企業的正常運作?我們可以同比參照在美國,福特的GoBike騎行價格為單次騎行 30 分鐘以內收費 3 美元(約 20 元人民幣),超出部分每 15 分鐘按 3 美元計費。比擬國內價格實在不算親民,但其這更符合多數人心中的收費預期。(也難怪摩拜、ofo、優拜等競相頒布頒發出海戰略。)

如此巨額的成本投入,企業該如何分攤運營風險?廣告收入——這可能是所有互聯網風口行業利潤的第一順位來源了。但在共享單車行業,目前被嘗試過的廣告模式只有IP植入。ofo的小黃人單車、摩拜的《悟空傳》、優拜的《異形》電影宣傳合作等,雖然有開先河之感,但細究植入形式,多為偏向于流量互換的形式,廣告屬性不算強,也不具備普適性。真正可以算作廣告投入的案例仍未出現,原因或在于可落腳的廣告載體尚未成型。

傳統的車身廣告在目前的互聯網傳播環境下容易引起用戶反感,并且會破壞單車自己在品牌傳播環中的作用,讓它無法清晰傳遞“我是XX單車”這一認知。但除了車身廣告之外,還能怎么投?其實在 5 月份小藍單車曾推出一款概念車,車上增加了一塊電子屏幕作為用戶延伸辦事,可提供導航、搜索等功能,更重要的是為小藍單車提供廣告植入的可能性,但可惜的是, 3 個月后的今天它依然只是一款概念車。

二問未來:未來場景化的盈利期待?

就共享單車目前的發展而言,廣告的確便利,但也是最簡單粗放的一種形式。在未來共享單車是否會有另外發展?屆時是否能形成新的盈利方式?

共享單車的未來,目前已經形成的一個認知是——不才一階段,是騎行生態圈的打造。單車在未來或將作為鏈接城市各功能的橋梁,讓生活、娛樂、工作、休閑等城市功能模塊完整串聯在一起,提供一個更高效、個人化的城市生活。

在這樣的場景下,對共享單車品牌的要求將不但僅是提供小黃人單車了,品牌方需要對差別的場景進行縱深布局。舉個例子,上月在北京自行車展上,優拜單車展示了多款“異形車”:復古氣息濃厚的紅木車;高碳剛車架+強力避震的公路車;以及能適應雪地條件的雪地車等等。當這些單車正式在娛樂、休閑、生活等場景中投入使用,優拜將搖身一釀成為人與辦事之間的連接者,屆時占據流量入口的優拜可以操作的空間將遠遠不止于交通辦事——餐飲、娛樂等需要大量流量的行業都是可布局的領域。

屆時單車品牌自身的角色也將從簡單的提供單車租賃轉變為提供生活辦事,這是一次企業自身定位的升級,盈利點也將從微薄的客單價向外延伸,多個場景組成的生態圈辦事將成為營收的重頭戲,比起現在累死累活的“收租模式”,也顯得體面許多。

三問布局:“百拜大戰”,誰更占優勢?

基于上述認知去看目前共享單車的競爭格局,其實所有糾結于本錢、產品、商業模式分析摩拜、ofo暫時、是行業中的第一梯隊等結論,置于較長的時間線上來看意義并不大。一旦目前市場中規模在10+城市以上的單車品牌,在本身的核心地區率先整合資源完成角色轉變,盈利將會上升數個量級,行業格局很容易被突破。

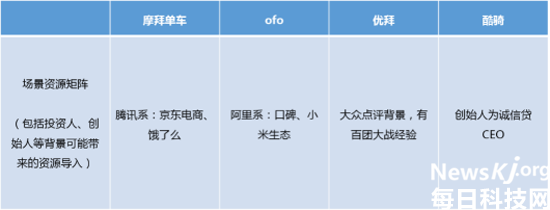

所以筆者試著從單車品牌背后資源矩陣去分析,誰在場景布局上擁有著先天優勢。

拔取第一梯隊摩拜與ofo、第二梯隊中的兩大排頭兵優拜與酷騎進行比較: