流量已經成為電商企業決勝的關鍵。前不久京東正式頒布頒發與奇虎 360 達成全面戰略合作,啟動“京奇計劃”, 360 會為京東開設一級購物入口“京東特供”,京東拿下一個重磅流量入口。

阿里京東打造電商流量鐵幕

這不是京東的首次布局大流量入口。騰訊作為京東重要股東,讓京東拿到其他公司難以企及的流量支持,特別是微信也給京東開放一級流量入口,這更是其他電商難以望其項背。

與此同時,京東還先后與今日頭條、百度等大核心流量入口的戰略聯盟,獲得了國內四大家互聯網公司的流量入口支持,基本實現覆蓋中國所有的主流互聯網用戶。

而另一電商巨頭阿里,在流量控制上更為強勢。首先,阿里旗下的淘寶、天貓自己就是一個巨大的電商流量黑洞,坐擁國內的一半以上的電商流量。同時,阿里的電商生態上還布局有支付寶、咸魚等組成的電商流量矩陣,大有把電商流量一網打盡的氣勢。

同時阿里還大舉收購、入股強流量公司。從新浪微博、UC到優酷土豆再到蘇寧等,幾乎占據了互聯網公司的豆剖瓜分,,這些都是阿里電商流量的強大后備軍團。

事實上,目前的阿里和京東作為超級電商巨頭,正在壟斷大部分的互聯網流量入口,試圖打造一個無法突圍的“電商流量鐵幕”,把其他電商公司隔離在外。如聚美優品創始人、CEO陳歐所說:“流量向超級APP聚集,越來越貴。”

聚美布局街電突出重圍

阿里、京東的電商流量鐵幕,讓鐵幕外的中小電商舉步維艱。

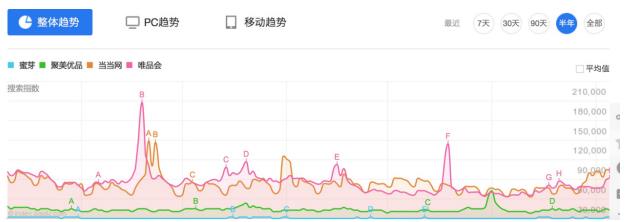

相關數據顯示,聚美優品、蜜芽、唯品會等新興垂直電商流量百度指數除了少數跳躍外,一直都在 10 萬以內,老牌電商網站當當等也一度裹足不前。

其中,估值超 10 億美金的獨角獸蜜芽,甚至長期連結在 1 萬以內,而當下最火爆的唯品會的流量大多也很少能突破 10 萬。這些曾經引領行業的電商企業,除了京東、阿里兩大巨頭都是幾乎是一潭死水。

顯然,阿里、京東的電商流量鐵幕外的聚美優品、蜜芽、當當等,獲取流量的渠道尤其是優質流量的渠道越來越少,也越來越貴,整體日子都不太好過。在這樣的配景下,大部分電商企業幾乎是束手無策。特別從蜜芽、當當等越來越平緩的流量曲線可以看出,幾乎所有公司已經接受了這樣的現實。

當然有公司并在不停突圍。好比聚美優品,深刻意識到電商流量的枯竭,積極嘗試努力改變這種現狀。先是提出顏值經濟,成立影視公司,獲取性價比的流量。而后布局處在風口的共享充電寶街電科技,這是是一家早在 2016 年就獲得IDG等投資的明星企業。目前已覆蓋北上廣深杭等 70 余個城市,用戶規模累計超過 500 萬,占據了行業80%的市場規模,穩居行業第一。

聚美的兩次出手別離瞄準高性價比流量入口和行業風口企業,這對于聚美在獲得終端客戶及流量上面起著非常大的增補作用,也進一步的鞏固了聚美的品牌。也讓投資市場看得出陳歐投資長遠價值,突破行業封鎖的決心和努力,而飆漲的股價正是投資者對聚美戰略投資的一種認可。

不得不說,在電商流量枯竭的大配景下,聚美這種多元化布局,企圖實現流量突圍的舉措顯得十分的難能可貴,值得鼓勵和其他電商企業的借鑒。

如果想了解主播的最新直播動態,還等什么,趕緊掃描下面的二維碼、或者點擊下載鏈接安置神獸直播,一鍵關注全網主播!