【騰訊科技編者按】《經濟學人》雜志近日頒發文章,對美國五大科技巨頭囤積大量現金的現象進行了分析。這種做法差別于傳統的寡頭壟斷公司,給人感覺好像是這些巨頭在為將來的危機做準備。以下為原文內容:

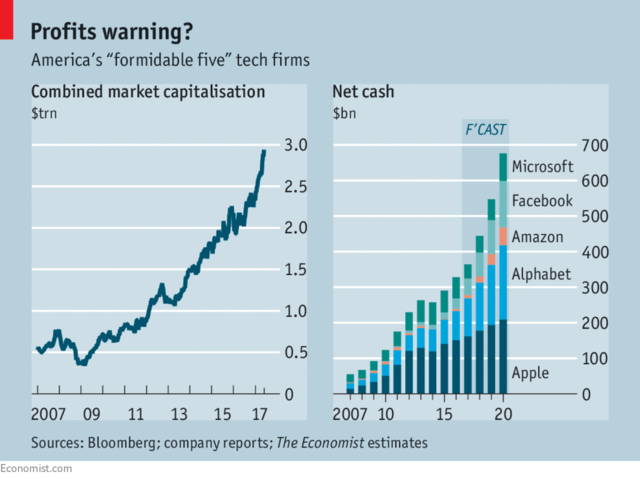

美國五大科技公司蘋果、谷歌(注意,本文中指的是谷歌的母公司Alphabet)、微軟、亞馬遜和Facebook近期成為世界上五大市值最高的上市公司。它們的總市值達到了2. 9 萬億美元,超過歷史上的任何五大公司。

科技公司的價值高估曾經被視為瘋狂的征兆。而如今的投資者認為,他們做出的判斷非常冷靜——這些科技公司是 21 世紀的主要寡頭壟斷企業,將會獲得巨大的、節節高升的利潤。然而,一個疑慮仍然令人不安:這五大科技巨頭的資產負債表上有大量現金,給人的感覺好像是它們并不想主宰世界,而是預計會有危機發生,想要未雨繆綢。

投資者對它們趨之若鶩是有原因的。數十億用戶在使用這些公司的社交媒體網絡、數字助理、操作系統和云計算平臺。這五家公司正在擠壓傳統的競爭對手(好比IBM和梅西百貨)。它們總共賺取了 1000 億美元的年利潤。分析師預計,到 2020 年,這個數字還將升至 1700 億美元。硅谷的顛覆者已經演釀成高效的賺錢機器。對投資者來說,這真是再美妙不過了。

老一代的寡頭壟斷公司,,好比電纜、電信和啤酒公司,對本身從客戶那里收取可靠租金的能力充滿信心,所以它們的主要融資方式是成本低廉卻不靈活的債務,把獲得的現金大部分返還給了股東。然而奇怪的是,五大科技巨頭采取了相反的做法。它們總共擁有 3300 億美元的凈現金(現金減去負債),這是它們總現金流的兩倍。

該么多的現金,遠遠超過了科技公司和制藥公司傳統的現金緩沖儲備——這些公司缺乏有形資產,因此需要一些現金作為資產。但早期的五個科技巨頭(思科、英特爾、甲骨文,高通和德州儀器)自 1996 年以來,囤積的現金平均比例僅為1. 3 倍。

隨著五大科技公司的利潤飆升,它們囤積的現金還會越來越多。五家公司都有向股東返還現金的政策。例如,谷歌和Facebook不會在“可預見的未來”支付股息,但是提供了小型的回購計劃,盡管沒有截止期限。蘋果會支付股息,也有一筆預算來回購股份,截止日期是 2019 年。考慮到這些回購計劃,并綜合分析師的利潤預測,到 2020 年,它們的凈現金總和將達到 6800 億美元,是總現金流的三倍。即使亞馬遜現在的凈現金較少,屆時也將達到 500 億美元。

出現這種現金囤積的一個原因是稅收:這五家公司的現金總額中,有80%是在海外,因此推遲了在把利潤匯回國的時候需要支付的稅款。如果將這筆現金的一半匯回國,可能需要繳納 500 億美元的稅金。合理避稅倒也不會受到藐視,但它已經成為了這些公司不整頓資產負債表的一個借口。

它們的現金緩沖儲備遠遠超過了緩解沖擊(例如金融瓦解或黑客攻擊)所需要的規模。熊彼特設計了一個“壓力測試”,假定員工獲得的人為全是現金而非股票,公司支付了所有賦稅以及監管和訴訟索賠。還付清了一年期的合同規定支出——例如蘋果必需向零件供應商支付 290 億美元。扣除這些開銷之后,五大科技巨頭到 2020 年仍將擁有 3800 億美元的凈現金。

投資也用不光這些現金。五大科技巨頭去年共投入 1000 億美元用于研發和本錢性支出,這個數字是 10 年前的三倍。大量資金流入了數據中心、軟件、新建的總部和天馬行空的項目,好比無人駕駛汽車和長生不老的藥物。如果這些公司想要花費掉它們正在積累的現金流量,那么到 2020 年,它們的年投資額需要達到近 3000 億美元才行。

這個數字是全球風險投資行業每年投資額的兩倍多。是Netflix、Uber和特斯拉每年燒錢總量的 51 倍(這三家公司都很善于燒錢)。并且還是五大巨頭平均每年收購新技術和新產品所用現金額的 37 倍。好比Facebook在 2014 年斥資 190 億美元收購消息辦事WhatsApp,谷歌在 2007 年斥資 31 億美元收購廣告公司DoubleClick。

這些公司囤積現金僅僅是因為其掌舵人是超級富豪,思維跳躍,不遵守任何規則嗎?這不太可能。蘋果和微軟的CEO都不再是創始人了。谷歌的辦理層非常務實,所以才會在 2015 年任命摩根士丹利的前大佬露絲·波拉特(Ruth Porat)當首席財務官,以加強公司管控。杰夫·貝索斯(Jeff Bezos)可能很愿意亞馬遜向股東支付股息——由于沒有什么股息,他每年出售本身手上 10 億美元的股票,以便獲得資金,注入到他的太空火箭公司。

以后會怎么樣?