近日,小米與諾基亞簽署商務合作及多年有效的專利許可協議和購買諾基亞部分專利的消息在業內引起了熱議,不過更多的關注還是集中在了小米身上,既然是合作,那么對于另一方的諾基亞又意味著什么呢?

不成否認,專利許可授權是目前諾基亞重要的收入來源,甚至有業內認為,專利許可授權收入是現在諾基亞的核心,事實真的如此嗎?據諾基亞技術公司總裁Ramzi Haidamus之前在接受媒體采訪時稱:在2016年~2018年期間,諾基亞將通過專利獲得至少13億歐元的現金收入。

盡管如此,與年營收接近250億美元(2016年)的整個諾基亞比擬,專利許可授權給諾基亞帶來的營收僅是冰山一角,也就是說專利在營收部分給諾基亞帶來的影響遠非媒體報道的那般夸大,電信網絡設備依然是諾基亞的核心支撐。那么在這個市場諾基亞的表示如何呢?尤其是在斥資156億歐元并購阿爾卡特-朗訊(Alcatel-Lucent,以下簡稱“阿朗”)之后?

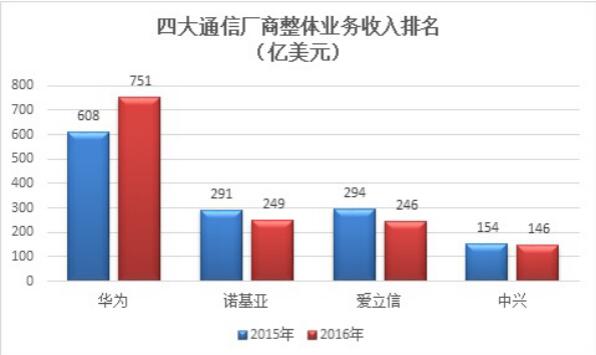

按照各大通信設備及解決方案提供商年度財報數據顯示,去年,華為收入為 751 億美元成為行業第一,諾基亞收入 249 億美元排名第二,愛立信則以 246 億美元排名第三,與諾基亞僅有3億美元之差。

此次,諾基亞能夠重回世界第二的位置,很大程度上是因為收購了阿朗,實現了其通過并購做大體量以在營收規模上抗衡對手的目的。

不過,從數據上我們也看到,諾基亞目前與愛立信之間并沒有拉開差距,而與第一的華為則有著三倍的差距,勉強躋身第二,未來面臨的挑戰將會更多。需要說明的是,2016 年諾基亞和阿爾卡特朗訊合并報表后的業務收入與 2015 年兩家合并前的數字比擬下降了12%,并出現了11億歐元的運營虧損。

更存在不確定性的是,比來幾年,面臨對手的競爭,愛立信的市場份額每況愈下。去年10月,愛立信頒布頒發在瑞典裁員約3900人。在過去的兩年間,愛立信股價縮水近一半。

本年第一季度,愛立信虧損123億瑞典克朗(約合14.5億美元)。這迫使新任CEO博瑞·埃克霍姆(Borje Ekholm)重新思考愛立信的發展戰略,將公司的業務重心重新轉向核心的網絡設備業務。

面對如此窘境,其最后是否會如去年曾瘋傳的與電信產業的另一個巨頭思科合并?如果是的話,思科加愛立信的總營業額將達到754億美元,這無非讓現在的諾基亞貽笑大方了。

也許這就是為什么思科執行總裁John Chambers能在當時愛立信的資產市場日演講時自信地宣稱,思科—愛立信的組合將可以遠遠甩任何競爭對手三條街。屆時,諾基亞就是電信產業被極度邊沿化的名副其實的“小三”。

其實不要說合并,從去年思科與愛立信達成的合作涵蓋了兩家公司的整個業務范圍,包孕運營商和企業級設備和辦事,知識產權,路由器、物聯網、數據中心、云計算、移動、辦理和控制等方面產品(被業內稱為 “不是并購的并購”)就足以給諾基亞的未來帶來不小的壓力。

此外,據國外權威機構DellOro最新研究陳訴顯示:2017第一季度,在辦事供應商核心路由器和電信級以太網交換機市場中,華為首次超越長期攻克核心路由器市場全球首位的思科,成為全球市場第一;在辦事供應商邊沿路由器和電信級以太網交換機市場上,華為也超越諾基亞,成為第二大供應商。而眾所周知的事實是,邊沿路由器是諾基亞的強項,而在利潤最高的傳統的核心路由器市場,諾基亞與思科、華為、Juniper等比擬并不具備優勢。

如果說上述是在電信產業中競爭對手給其未來帶來的“危”的話,那么隨著電信網與互聯網的界限變得越來越模糊,以及電信網的日趨管道化,互聯網對電信業務分流替代,給電信業造成巨大壓力的同時,也創造了很多新的領域和商機。

例如云計算、互聯網+,都是由于互聯網帶來新的商機。同時,互聯網也在向底層的信息基礎設施(例如數據中心)來滲透,自建的規模也是越來越大。

據相關統計,目前,電信運營商的本錢支出僅以每年2%至3%的速度緩慢增長,而網絡辦事運營商(例如蘋果、Facebook、谷歌、亞馬遜等)在新一代網絡設備上的支出卻在以每年兩位數的速度增長。

另據IHS Market進行的一項調查結果顯示,在接受調查的20家網絡辦事運營商控制了全球電信本錢支出的36%,并占據了全球電信收入的1/3。這種客戶類型和需求的轉換,無疑又讓諾基亞看到了“機”,即借此進入核心路由器市場,重塑市場競爭力,并順應大勢獲得新的收入和利潤來源。