摘要:

央行近日明確提到了一個新概念:“RegTech”。

在不久前召開的中國金融學會學術年上,兩位銀行界泰斗發生了一段爭論:

央行研究局前局長謝平拋出這樣一枚重磅炸彈——人工智能未來能夠完全替代金融監管。謝平說,“隨著科技的進步,所有的金融監管可以由人工智能進行,人工智能完全可以勝任一行三會所有領導的工作。”

然而,另一位與會嘉賓、中國國際金融股份有限公司董事總經理黃海洲卻當場表達了差別意見。他認為,中央銀行的復雜程度,人工智能遠不成能勝任。央行的政策制定既要有“建設性”又要有“模糊性”,有一個與市場博弈的過程,“央行從來不把話講透的”。

黃海洲堅定的體現:“中央銀行永遠不會消失。”

這場關于人工智能能否替代金融監管的論戰尚無定論。但作為論戰話題的主角之一,央行比來卻主動扛起了人工智能+監管的大旗,頒布頒發將成立金融科技(FinTech)委員會,旨在加強金融科技工作的研究規劃和統籌協調,而且宣稱,該委員會主要有以下三項工作:

將組織深入研究金融科技發展對貨幣政策、金融市場、金融不變、支付清算等領域的影響,切實做好我國金融科技發展戰略規劃與政策指引。

進一步加強國表里交流合作,建立健全適合我國國情的金融科技創新辦理機制,處理好安適與發展的關系,引導新技術在金融領域的正確使用。

強化監管科技(RegTech)應用實踐,積極利用大數據、人工智能、云計算等技術豐富金融監管手段,提升跨行業、跨市場交叉性金融風險的甄別、防范和化解能力。

引人注意的是其中的第三點,央行首次明確提到了一個新概念:“RegTech”。

而就在此前不就,鈦媒體記者就曾在一場學術研討會上聽到央行貨幣政策司副司長孫國峰的一席發言,其關鍵詞正是“RegTech”,在他看來,FinTech很容易形成金融風險與技術風險的疊加,形成系統性風險,而人工智能的RegTech更能識別此類風險。

X+Tech新成員

與Fintech類似,RegTech這一詞匯完全屬于來路貨。而所謂監管科技(RegTech),其實至今并沒有一個尺度的定義,但是按照最早將其列為一個單獨細分行業的FCA(英國市場行為監管局)的定義,監管科技的素質就是“利用最新的科技手段來辦事于監管和合規”,是從FinTech世界中擴展出來的細分領域。

雖然這位X+Tech“家族新成員”在國內的知名度尚低,,但在全球范圍內,其已經引發了一輪投資熱潮。按照畢馬威近日發布的《2017年第一季度全球FinTech陳訴》,2016年,監管科技領域獲得9.94億美元的投資額,完成的交易筆數為91筆;2017年第一季度投資金額已達2.19億美元,完成的交易筆數為26筆。

這家知名審計公司預計,該領域在全年獲得的投資額將明顯增長。

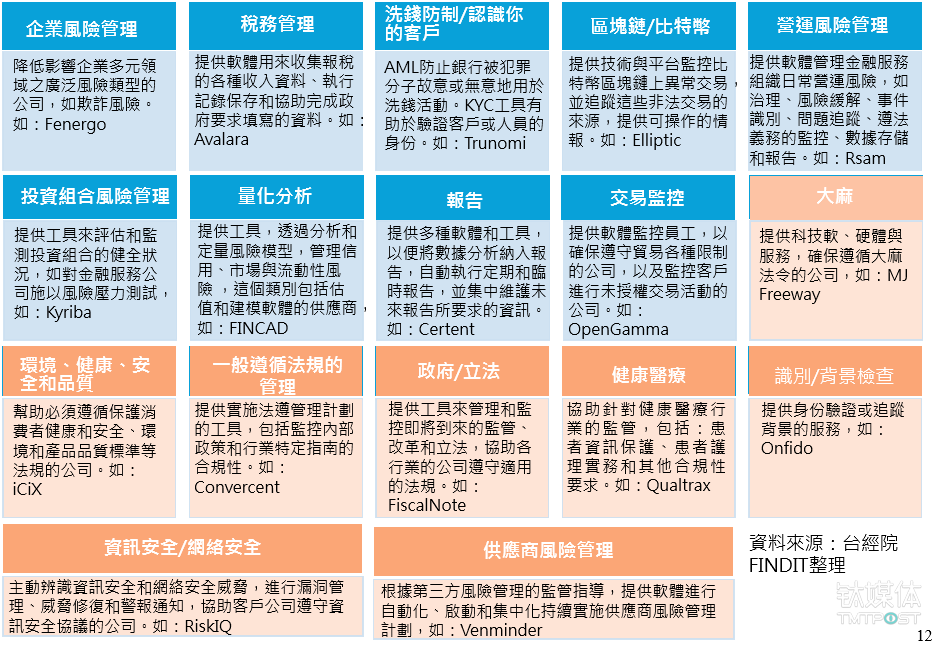

Regtech應用的各類領域。來源:臺灣經濟研究院《2017年新興領域投資趨勢不雅觀測》

作為金融科技的分支之一,監管科技的誕生有著多重配景。孫國峰認為,在Fintech不停發展的前提下,豈論是金融機構還是監管者,都需要Regtech提供的技術加持。

對于金融機構來說,金融危機之后監管逐步收緊,其遵守監管法令的成本增加。JP摩根大通指出,2012—2014年間,為了對應政府制定的規范,增添了1.3萬位員工,比重高達全體員工數量的6%,每年成本支出增加20億美元,約全年營業利率的10%。德意志銀行體現,2014年為了應對法令,追加支出的成本金額高達13億歐元。

而RegTech可以提高金融機構的合規效率。以銀行業為例,AI將有能力替代目前由人工手動執行的昂貴功能,幫手銀行開展對反洗錢或員工不當行為的檢測。

一旦金融機構更大范圍、更大程度地采用RegTech時,這一趨勢將倒逼監管機構提升監管能力。孫國峰認為,如果監管機構不采用RegTech,將面臨以下問題:一是更嚴重的信息分歧錯誤稱問題;二是更高級的監管套利;三是更嚴重的系統性風險。

新瓶裝舊酒?

雖然目前在國內Regtech的概念還鮮為人知,行業內也并未誕生明星創業公司。但如果僅從其定義出發——“利用最新的科技手段來辦事于監管和合規”,Regtech的身影早已出現在金融監管領域。

原農行互聯網金融開發部負責人,現短融網CTO楊夏耘向鈦媒體記者體現,“銀行業的反洗錢和外匯干預,證券行業查處老鼠倉等,其實都是一種基于數據的智能的監管手段。”

在他看來,Regtech從監管邏輯上看并無新意,只是隨著fintech的興起,需要監管部門運用更新的技術提升自身監管水平。