摘要:

以全網通的口水戰為典型案例��,三家運營商打的越厲害����,彼此傷害越深���,這不過是一記發力更猛的七傷拳��。

一��、中國移動對“中國電信+中國聯通”組合:單邊失衡格局

近日,三大運營商5月份的運營數據相繼發布���,從業務運營數據看,中國移動獨大��,而根據目前的凈增數據����,中國電信有望在移動業務上反超聯通���。如此以來����,聯通將全面進入老三的地位。

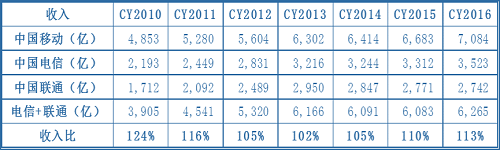

前兩年一直盛傳中國電信和中國聯通合并的動向,因此�����,從這個角度看�����,如果把中國電信和中國聯通合并在一起�,再與中國移動對比���。行業競爭目前總體上處于單邊失衡的基本格局中:從2010年到2016年的收入規模數據看��,中國移動的收入與兩家合計收入比擬最高比是124%�,最低似乎102%��。差異幅度不算大����。

從收入規模上看還沒有形成較大的失衡(當然�����,如果再看凈利潤數據�,則2010年到2016的數據��,比值最大是651%,最小是354%����,但是需要考慮中國移動公司在資產結構等各方面的差異���,因此凈利潤指標的參考性要弱一些)��。

而用戶規模則處于較明顯的失衡狀態。因此��,判斷基礎通信業是否進一步失衡的關鍵指標就要看營收規模的變革�,參考歷史數據�,如果能突破前期高點達到30%以上�����,則雙失衡格局是可以確定的����。但我們看��,比來幾年總體上都是在15%以上����,是繼續拉大還是縮小�����,成為后續競爭的焦點��。不過個人預計,中國移動要想再拉大距離難度很大。業務數據拉大����,但營收拉大難,從而導致三家在搶到市場份額上為了穩住營收而繼續大打出手���。

二、從發展歷程看�����,移動獨大不成撼動無論是2G時代��,還是3G時代�����,基礎通信辦事業務規模始終是維持中國移動獨大的基本格局。即即是在3G時代網絡占優的情況下�����,至少有三到五年的時間����,中國聯通、中國電信也都沒有從根本上撼動中國移動的地位�����。這雖然有兩家不夠努力的原因��,但這又顯然不是主要原因�。

在3G時代��,中國移動從根本上依賴其強大的實力�,通過市場競爭策略等多種方式�����,還是穩住了基本的市場份額。這其中,還有一個關鍵的因素在于�,在3G網絡時代��,國內的市場規模總體上仍然處于增長階段,滲透率的提升也還能提供增量用戶���。只不過,中國移動在搶奪增量用戶的過程中,受到了來自3G網絡倒霉因素的干擾���。但即即是在這樣的情況下,針對3G網絡的宣傳推廣,雖然也有口水戰。但�,也基本上沒有受到因網絡因素的倒霉沖擊����。

到4G時代����,中國移動在網絡上又有了新的轉機�����,同樣是依托雄厚的企業實力,開始了快速的大規模的反擊�����,一舉搶下了第一階段4G用戶的主要份額��,出現了大的反轉�。而進入4G階段��,移動用戶規模已經接近14億�����,幾乎可以說到了人手有一個移動號碼的水平了。這意味著����,就辦事與人的連接上,增量用戶的市場份額已經非常有限了,即即是在單個用戶會有多個號碼存在的情況下����。

因此�����,出現了圍繞4G用戶爭奪而大打出手的新景象。這種大打出手,大體上是與新的形勢關聯的����,其核心其增量已經不久不多了����,只能搶存量��。搶存量即是一個基本競爭格局重新調整的問題�。

三�����、全網通口水戰是網絡優劣口水戰的火力延伸

都說互聯網公司���、手機廠商等友商之間的輿論戰熱烈����、持久和瘋狂�。實際上,近年來��,三大運營商之間的輿論攻防戰也是如此��。在網絡層面,3G時代��、4G時代��,網絡優劣論大戰從來就沒有停止過���。4G階段����,圍繞著4G用戶的爭奪�,別離進行了網絡優劣戰、終端優劣戰���、渠道戰、流量資費價格戰等等一系列立體式的攻防戰��,這些爭斗以網絡上的輿論戰貫穿始終為基本特點��。

而各家都有本身的輿論戰專家團隊和水軍團隊��,顯然各自代表或者代言的角度,一定是誰也無法說服誰的問題�����。并且,這些輿論戰�,甚至在5G網絡上也開始預熱了���?���?芍^����,準備的相當充分����。

但是,這樣的輿論爭斗����,給用戶造成的困擾也是較大的�。不管風吹浪打����,勝似閑庭信步。對于用戶而言�����,實際上通常就是一個原則:誰的更實惠���?這種實惠就意味著行業總體增長空間小了���,于是不得不繼續采取更能吸引用戶的手段�,如此惡性循環。在這個過程中��,還有媒體不停對假寬帶�、偽不限流量、全國流量與當地流量貓膩等的聲討��。正所謂友商落石三千尺�����,不及媒體插兩刀�����。

在這種情況下,我們看到的仍然也一定是業務數據的持續失衡。這說明,��,目前開展的如火如荼的全網通手機優劣論口水戰是徒勞的,繼續打也是徒勞的。這是因為,在個人看來��,那些宣傳都是比較偏技術化的偏專業性的內容���,對于用戶而言�,不容易理解也不會輕易買賬。真正發揮作用的還是各自的資費政策、終端渠道政策���、終端銷售的補助政策等等。