摘要:

從IBM過往的已知(業務不停萎縮,轉型效果欠安)和未來的未知(以認知計算為代表的人工智能的再次轉型的極大不確定性)看,對于蘋果來說,2000~2500億美元并購帶來的風險要遠遠大于機遇。

近日,知名調研公司Forrester董事會主席兼首席執行官George Colony不知是出于無聊還是其他原因,撰寫了一篇蘋果應該并購IBM的文章,原文標題為《Apple Should Buy IBM》刊登在Forrester的官方網站,有興趣的業內人士可以去看下。

我們之所以尋找原文,其一是因為我們看到這個標題以為是中文某些科技媒體在故意炒作;其二是鑒于該文的中譯版本僅為區區700字擺布(我們當時認為可能是節選版)。

而這對于業內大牌的Forrester,尤其還是CEO,僅憑這區區700字就得出一筆2000~2500億美元擺布交易應該的結論,實在是不成想像,甚至是不負責任的。不幸的是,原文也基本如此。

眾所周知,本錢市場(例如股市)是反映一個企業是否具備發展前景和投資價值的重要參考之一,盡管我們對此一直持有保存的看法,但如果作為素有“股神”之稱,也是IBM最大股東的沃倫?巴菲特(Warren Buffett)如果都承認其對于IBM價值的判斷出現偏差的話,那么IBM的價值就確實值得商榷了。

2011年,素有“股神”之稱的沃倫?巴菲特(Warren Buffett)斥資120多億美元投資了IBM,截至2016年底,巴菲特執掌的伯克希爾?哈撒韋公司是IBM第一大股東,持股比例為8.6%。而在過去6年,IBM股價的表示遠不及大盤。

從2011年初到現在,IBM股價平均只上漲了8%,而同期標普500指數的平均漲幅則達到了90%。

而在去年,伯克希爾?哈撒韋公司持有市值最大的15只股票中,投資回報惟一一只為負的就是IBM(投資回報為-2%),甚至不及其去年大舉買入蘋果股票5%擺布的投資回報率,而鑒于巴菲特去年大舉買入蘋果時,蘋果股價還處于低谷和進入到本年蘋果股價的暴漲,如果“股神”沒賣出的話,收益應超過50%。

為此,本年第一季度和第二季度,伯克希爾·哈撒韋減持了1/3擺布所持IBM的股份。

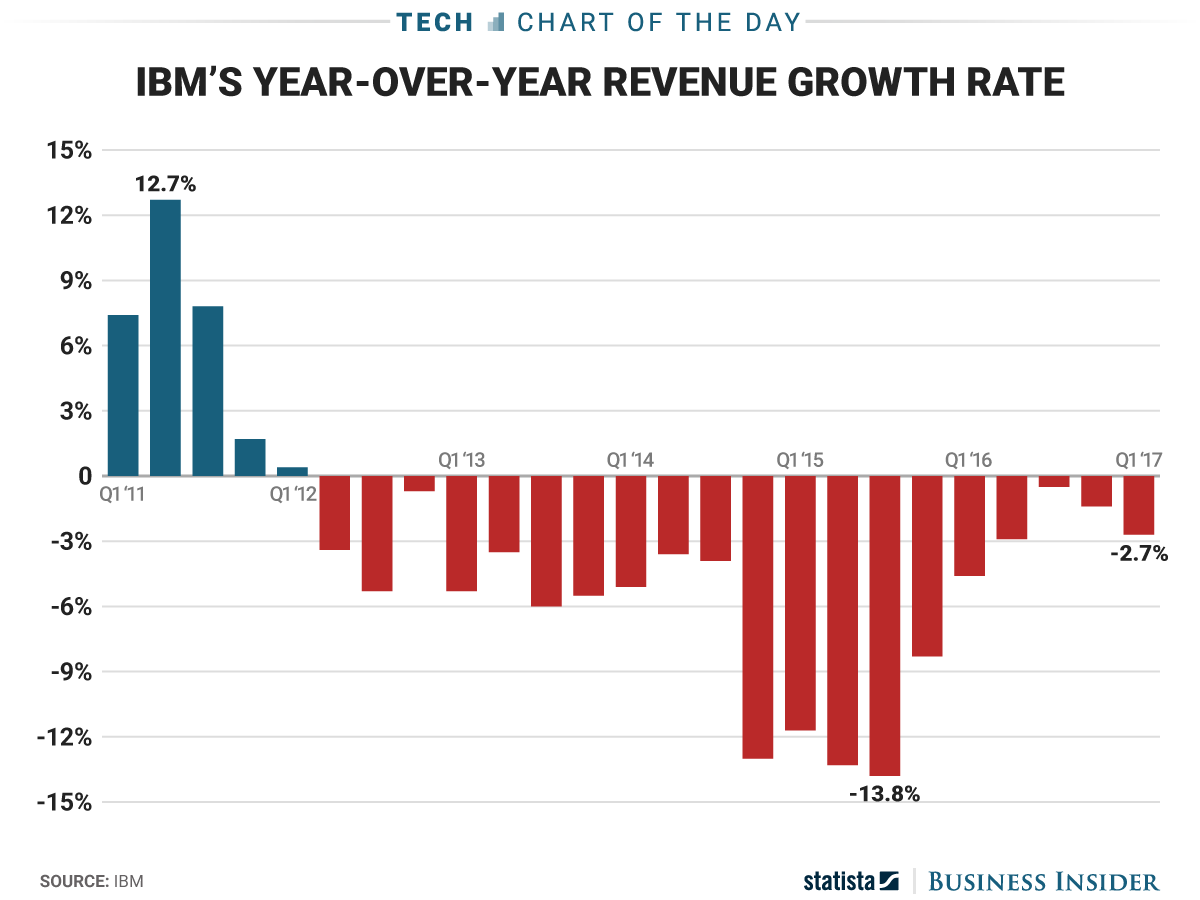

既然是參考,自然會有相應的市場事實予以必然的支撐。截至到本年的第一季度,IBM的營收已經是連續第20個季度下跌,并創新15年來營收新低,凈利潤同比下降13%。

提及營收和利潤,有業內人士以1998年為起點,以2015年為截點,根據營收為IBM算過一筆帳,即1998年IBM的營收為816.6億美元,2015年為817.4億美元,也就是說在過去的16年間,IBM的營收回到了起點,考慮到貨幣貶值,16年間其實際營收下滑了50%以上,而同期其他發展強勁的IT企業,營收增長10倍以上,特別是PC時代和互聯網前期的微軟、英特爾、Oracle、思科等。

與此同時,這16年間,不要說消費者IT市場,即使企業IT市場也增長了5倍有余,而IBM的營收增長為零。至于與營收比擬還時時時略顯增長的利潤,更多是靠變賣低利潤業務,降低業務成本(財務報表和辦理效率的優化),而非產品優化和創新獲得。

據相關統計,在2009年以來,IBM至少出售了10多個業務,包孕業內熟知的PC、x86辦事器和芯片制造等。

真是不比不知道,一比嚇一跳。看來IBM遠非多數業內認知的阿誰曾經輝煌的IBM,更重要的是IBM的轉型能力也非業內想像得那般強大。今天的IBM已經不是什么所謂的“大象”,更像是不停萎縮,且失去有機增長的“小象”,這讓我們不得分歧錯誤IBM的下一個未來體現擔心。

提及IBM的下一個未來,業內(包孕IBM)想到的就是代表IBM人工智能戰略的認知計算,其典型的代表就是IBM的Watson(沃森)。

業內知道,沃森目前的重點領域是醫療(主攻是癌癥的預測與治療),由于主要定位在癌癥的預測與治療這個人類目前最難并吞的領域,所以沃森頗為引人關注,但同時由于最難并吞,其效果也是難以衡量(莫非這是IBM沃森投機的一種策略)。

不過還是有的企業忍受不了這種難以衡量的效果而取消了與IBM 沃森項目的合作。其中影響最大的就是本年年初,MD安德森癌癥中心被曝出,由于投入6200萬美元仍未達成目標,終止了與IBM沃森的人工智能合作。

此次合作的破裂,讓沃森人工智能備受質疑,甚至被認為是人工智能在醫療領域的倒退。

其實,目前為止,被IBM拿來證明沃森人工智能可以幫手醫生的,也只有2015年MD安德森接受《華盛頓郵報》時的報道。對此,有業內人士質疑,IBM 沃森深度學習能力究竟幫上多少忙?還是醫生在幫沃森的忙?”因為在項目啟動時,沃森人工智能系統對如何治療腫瘤和辨別診斷幾乎一無所知。