企業應用類的軟件市場正不可避免向著同質化和粗鄙化演進,一些大型的軟件公司正在如何既提供優質的產品與服務和客戶低廉的支付價格平衡中掙扎。變通的方式則還是老藥方子,更好的控制客戶的需求,避免項目過程中的需求膨脹;或者通過軟件產品化,配置化來滿足客戶千差萬別的需求,并藉此降低交付成本和費用。但這兩個市場方案并沒有觸及行業市場的核心問題,因為行業應用軟件的行銷核心問題是 perceived value (可感知的價值)的復雜性與不一致性,導致客戶采用標準化的采購比價流程最大限度的壓低了供應商的價格,抑制了方案供應商的創新動力和投入成本。其次,則是整個市場的競爭規則背后的價值導向問題。客戶通常傾向于采購一個功能近似,但價格最為低廉的方案,而不是基于某個合理的預算價格,選取一個產品和服務最能夠滿足自身需求的產品,實現自身的產品功能與服務價值的最大化。

總所周知,perceived value (可感知的價值)是市場中的核心,它是一切商品的定價議價的基礎,但在行業應用市場中一直是一個難題。因為在眾多的參與角色中,其價值出發點不盡相同。系統的使用者關心功能,應用界面的友好性; IT 等技術部門關心系統的穩定性,開放性,是否易于集成,和現有系統的融合對接是否有隱藏成本;而系統集成商則關心該應用如何同自身的系統以及過去代理過的系統如何做融合以及潛在開支。當然,還有財務、采購會關心成本,和更深層次的項目投資回報率的問題。從單個個體出發,其評估標準是清晰明確的,但把這么多復雜的角色,觀點和評估結論匯總后,經常形成為一個過于簡單的結論,也就是系統是否可用,是否能夠滿足應用部門的需求。好一點的客戶則會形成一個帶有權重值的得分。但是,復雜的大型決策過程中,(尤其是在中庸的文化環境中),這個得分不會有太大差別,在最后的競爭過程中淪落為價格角力的一個籌碼而已。

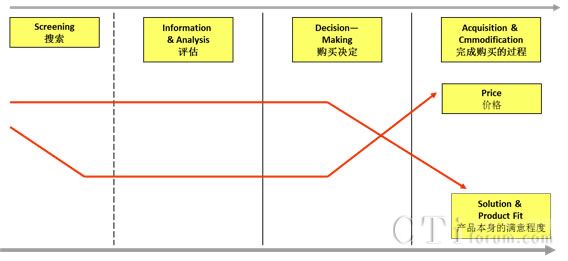

Changing Issues Required a Time-based Sales Strategy

Sourcing: Hope is not a strategy, Rick Page,

行業市場的購買模式如同 Rick Page 在《 Hope is not a strategy》書中分析的一樣,客戶剛開始專注于搜尋最好的方案,評估對自身應用有最大價值的方案,但一旦進入購買決策階段,商務與競爭分析就成為了后來居上的重要評估要點,從而導致購買方不斷施加價格上的壓力,而忽視了方案之間巨大的產品特性差異與服務差異。

很多客戶的用戶部門抱怨公司的采購最終購買的并不是他們所真心期待的方案。而這和我們所看到的市場趨勢基本一致。人均產出最高的公司,利潤貢獻最大的公司,基本都是能夠直接面對最終單個消費者的公司,因為他們的客戶(購買者)就是單個人,而單個人判斷產品和服務時,對于價值的感知高度一致,我認為這個產品或者服務好,優于其他方案,則愿意支付溢價購買;而 B2B 公司在面對過于復雜的價值評估者時,難以通過產品的創新來說服參與決策者中的大多數人,導致競爭的價格導向日趨嚴重。近些年來絕大多數的 B2B 應用技術公司都無法達到這個理想的發展方向。

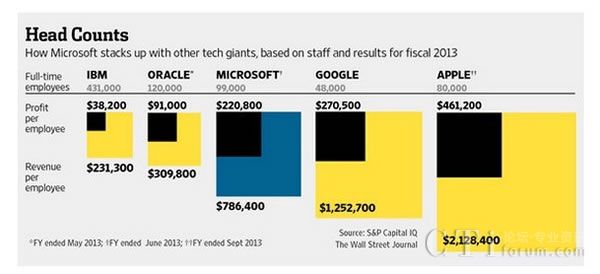

Source: http://www.neowin.net/news/each-microsoft-employee-generates-220800-in-net-income-but-still-lags-behind-competitors

上圖是美國NEOWIN 最新的一份對比分析報告。從左往右,這些科技公司離最終的消費者越來越近( IBM 與 ORACLE 基本不直接面對消費者, MICROSOFT 居中,而 GOOGLE, APPLE 基本上是直接面向消費者服務的科技公司)。根據這份報告,我們可以看出針對消費類市場的科技公司的營收總額和人均營收都大大高于專注于企業類市場的 B2B 類型的科技公司。其背后的原因就在于能否在客戶身上把 perceived value 的評估角色高度統一起來。只有高度統一的角色體系,才能確保客戶愿意為更好的產品與服務支付溢價,并且在整個客戶的組織架構中這種消費行為能夠得到流程的支持。

在這樣的一個市場困局中,我們常常聽說一些離奇的故事。如果一個客戶有足夠的購買量和未來的發展空間,那么它可以通過招標的方式從主流供應商中拿到令人咋舌的低廉價格。某金融客戶采購一套全新客服系統,通常比繼續擴容一個老系統優惠得多,不僅能夠拿到全新的設備系統和應用,還能獲得比擴容更低廉的價格。而供應商也發現既有客戶的擴容才是真正的營收來源,現金流的保障。之所以赤膊上陣的打價格戰去贏取新客戶,其核心意圖仍舊是寄希望于擴容。經營者的最優決策不是發展產品的差異化,服務的優質化,而是過分的重視銷售中的各種博弈策略,因為銷售對于業務的發展壯大的直接貢獻遠大于了研發和服務的投入。這也就是在 B2B 的行業市場中,做局的故事如此之多的原因。而所說的局,仍舊是無奈之舉,例如低價進入,隱藏功能;通過一條產品產品的突破,建立客戶關系,推動其他產品線的銷售。這些貌似明智的方案,其實并不能改變整個市場的困局。行業應用方案市場甚至同鋼鐵市場的競爭格局基本可以類比,在劇烈的競爭格局中,商務條件不佳,藉此希望真正的排擠出一兩個大的競爭對手,或者進行收購整合來消滅掉競爭對手,獲得絕對領先的市場份額才能持續的盈利。

最近聽聞某個大型的軟件公司計劃撤出運營管理方案的市場,究其原因則是產品營收與服務成本和客戶支付意愿之間的嚴重分歧。在計算服務成本時,客戶很容易并且傾向于低估成本(錯誤的把邊際成本當做真實的成本來核算供應商的成本 ),甚至有意為之,而供應商也容易在競爭的壓力下答應過多的客戶需求,結果就是導致供應商最后的營收總量不小,但人均產出低,人均利潤則更低。在這種情形下,通常發生的決策無外乎,行業并購或者出售,希望通過把該方案獲得更多地商用機會來平攤成本,實現更好一點的財務表現;或者來個壯士斷臂,直接關閉某個產品線與服務。從單個企業的基本決策出發點來看,這無疑是正確的選擇,但從整個市場和購買者來看,長此以往會導致產品與服務的高度同質化,并難以造就卓越的技術方案供應商。

在目前的市場格局和壓力態勢下, B2B的技術供應商其實沒有特別的策略可以扭轉市場,除了走產品服務化的道路外,長期的策略只能是耐心和穩健的經營,拋棄單純的拼單思維,轉而確保企業有良好的財務狀況和營收,而后等待時機。過一段時間后,市場的趨勢或許會逆轉,就像十多年前一樣,市場影響力最大的企業都是以 B2B 的供應商,依靠技術和方案的統治力,占據了市場的領導地位并主導了定價權,從而實現更高的人員價值產出。另外,隨著企業市場的客戶成熟度的提高,企業消費者的需求也會逐漸產品化,放棄過多的定制型需求,從而減少了供應商的成本壓力,給行業應用的供應商提供更寬松的條件,釋放出更高的價值產出能力。

作者:葉城

葉城于2009年加入 TELEOPTI, 目前擔任該公司中國區總經理職務,在通信終端技術方案與行業應用軟件行業具有十多年的經。此前,他曾任職于 NOKIA Qt Software 及Trolltech ASA 的中國區銷售經理、 Destinator Technologies 亞太高級業務發展經理及 T3G / Philips 半導體的中國區業務發展部負責人。

Mr. Ye joined Teleopti in 2009 and is currently the country manager for Teleopti China。 Ye had abundant experience in software business including both industry application and electronic consumer business。 He worked for Nokia Qt and Trolltech as senior China sales manager, Destinator Technologies as senior BD manager, and T3G/Philips Semiconductor as BD Head in past 10 years。

Mr.Ye has 2 master degrees from Lancaster University (MSC in Advanced Marketing Management in 2004-2005) and Xidian University (MA in Education from 1997-2000) respectively。