摘要:

華誼是眼光不錯的投資者?

昨日下午,,股市收盤前半個小時,華誼兄弟(SZ:300027)尾盤突然拉升3.13%。

股吧和雪球上的散戶們都為這來之不易的漲幅而興奮。“總算雄起了,還好沒白等。”還有人不敢相信眼前的股價,隨手截圖稱:“不是系統問題吧?”

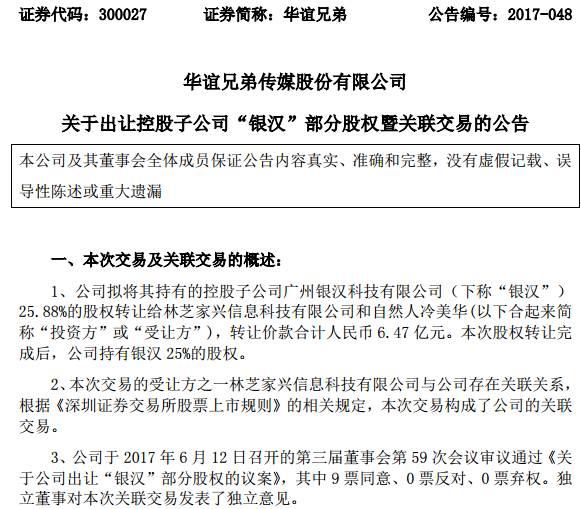

就在昨日,華誼兄弟發布公告,以6.47億對價,將銀漢科技25.88%的股份轉讓給騰訊的關聯公司,林芝家興信息科技有限公司,以及自然人冷美華。

根據此次交易的轉讓款計算,銀漢科技估值為25億元,比擬4年前華誼兄弟收購銀漢科技50.88%股權時的估值幾乎翻倍。

相當巧合,6月30日就是上市公司半年報業績截止日期,此時銀漢科技的減持剛好可以統計到華誼兄弟的中報內。

自從2015年底以來,減持游戲公司股份已經成為華誼兄弟的常態。僅去年一年的時間,華誼兄弟先后8次減持掌趣科技,套現7.45億。

王中軍曾經體現,如果只賺票房就虧了,游戲和電影是華誼兄弟的兩大引擎,這使得公司的安適性得到了極大提高。

確實,這一兩年華誼兄弟電影業務下滑的情況下,通過出售游戲公司股份,上市公司利潤正在平安度過“小年”。但華誼兄弟手中的游戲公司股份已經不久不多了。

目前,華誼兄弟還持有英雄互娛20%的股份,掌趣科技1.47%,銀漢科技25%。這與2014年前后的霸氣布局比擬,完全是兩重光景。

有投資人甚至極端地認為,銀漢不再并表,英雄互娛只能以成本計算損益,如今華誼兄弟在游戲領域已經是全面收縮,這是公司在互聯網娛樂版塊的一次重大戰略調整。

減持銀漢科技,華誼投資回報率達到100%

不得不承認,華誼兄弟還是相當有投資眼光。

2013年,當時還處于手游行業的風口期,華誼兄弟以6.72億收購了賬面凈資產僅為4247萬元的銀漢科技,取得50.88%的股權,使其成為控股子公司。

跟當時許多收購一樣,銀漢科技的高溢價和高業績承諾備受市場質疑。

銀漢科技全部股東權益的估值約13.21億元,比擬其截至2013年6月末的凈資產8323.37萬元,增值率高達1586.81%。

如今再次出售,華誼的投回報率達100%。

按照當時的對賭協議,銀漢2014年、2015年、2016年度扣除非經常性損益后凈利潤別離不低于人民幣14300萬元、18590萬元以及18565萬元。

盡管去年銀漢科技未完成業績對賭,缺口達到6000萬。但在作為一家老牌的游戲公司,并購前兩年中,曾經為華誼兄弟立下“汗馬功勞”。

在2014年的年報中,華誼兄弟年收入23.89億,互聯網娛樂版塊發展良好,主要原因就是銀漢科技的并表,游戲收入大幅增加。

2015年,銀漢科技年收入為2.47億,超出1.86億的對賭條件6100萬。總體來說,盡管銀漢開發的比較慢,1年也就1款游戲,但2015年之前,銀漢的賺錢能力很強。

甚至在2014年,銀漢的手游《時空獵人》單款游戲日流水 5000 萬,登陸 App Store 的兩年里數次登上暢銷排行榜前 10 。

在銀漢科技的品牌宣傳中,不但有《奔跑吧兄弟》等影視項目的植入宣傳,還有華誼兄弟旗下AB、杜淳、馮紹峰等明星為其游戲新品代言。

就連華誼兄弟的兩位高層,王中軍和王中磊也曾經多次在ChinaJoy等活動上為銀漢科技站臺。

華誼兄弟一位前高管稱,如果沒有華誼兄弟的品牌支持,銀漢科技的估值不成能在短時間內就翻四五倍。

華誼兄弟僅僅是為了套現?

華誼兄弟的減持除了套現的考慮之外,或許還有對公司自己以及整體手游行業的顧慮。

2016年,銀漢科技的業績突然急轉直下。

華誼兄弟2016年年報顯示,銀漢科技當年實現扣非后凈利潤僅為11789.33萬元,比承諾的18565.11萬元相差6775.78萬元,業績完成率僅為63.50%。

其實,從2015年下半年開始,銀漢旗下兩款曾經創造過億流水的游戲《時空獵人》和《神魔》就開始呈斷崖式下跌,從App Store前100名一直跌出榜單 300 名開外僅用了不到6個月。

業內人士分析,不是游戲CP公司的產品欠好,而是在這一年,極速膨脹的手游市場增速放緩,并開始日趨巨頭化。“中小游戲CP公司要想存活下來,要么拿IP開發,要么歸順網易和騰訊。”

也正因如此,銀漢開始做IP游戲。

2016年8月公測的《幻城》手游和2017年5月推出的《思美人》手游,是銀漢在手游行業人口紅利結束后的最新作品,它們的共同特點都是搭了“影游聯動”的快車,兩款游戲也遭遇了共同的命運。