源于賬戶安適,發于技術創新,看似神秘又關乎你我生活,一窺過往,是為了更好地探索前行。上周我們介紹了交易監控及反欺詐的前世篇,今天讓我們一起走進這個朝陽產業的現世今生。

交易監控及反欺詐是一個復雜而棘手的問題,我國金融機構內部各條業務系統以自建風控模塊為主,導致風險數據匯聚碰撞效果弱,運維成本高;反欺詐辦法以重的信息安適防范手段為主,偶有數據分析類的防范手段但以事后控制為主;同時,多業務渠道匯聚成海量的歷史數據池與高并發的拜候數據流,對其進行實時分析是技術難題;此外,黑產的攻擊手段瞬息萬變,防范規則策略需要靈活快捷。

為了打擊和阻止交易欺詐,金融機構可謂絞盡腦汁。正因交易欺詐行為模式和特征多樣化,同時與正常交易模式有較大的重疊區域,導致對其準確檢測的復雜度極高。

而這一切加速了創新技術的研發和應用。

流式大數據技術

由于數據庫技術自己的限制,上一代交易反欺詐系統無法做到實時反欺詐。在基于數據庫技術做預處理的情況下,結合內存數據庫,最多做到準實時風控。

流式大數據處理技術的出現,,突破性地解決了計算瓶頸的問題,使風控系統對海量數據和復雜算法下的處理效率,滿足事中風控的要求,也就是風控系統的響應時間滿足99.9%的交易在100ms內;

與數據庫技術的根本區別在于,流式大數據技術的計算是邏輯先行,即先定義計算邏輯,當數據流過時實時計算并保存計算結果,當需要使用數據時,直接調用計算結果即可,無需再次計算。流式大數據技術可廣泛應用于對數據處理時效性要求較高的場景,實時交易反欺詐是最適合的場景之一。

在流式大數據領域,主要有IBM、SAS、SAP等國外廠商為代表,但其處理性能較慢,用于準實時的數據分析處理,總體應用成本在千萬美金級。但對國內金融機構來說,存在“水土不平”的可能。

國內以邦盛科技為代表,其自主研發的流式大數據實時處理技術“流立方”,具有強勁競爭力,產品性能是國外主流產品的 10 倍以上。目前集群吞吐量少量節點即可達百萬筆每秒,平均延時 1 毫秒,打破了中國金融領域數據處理瓶頸,不但處理速度快,所需硬件、開發、運維成本較低。

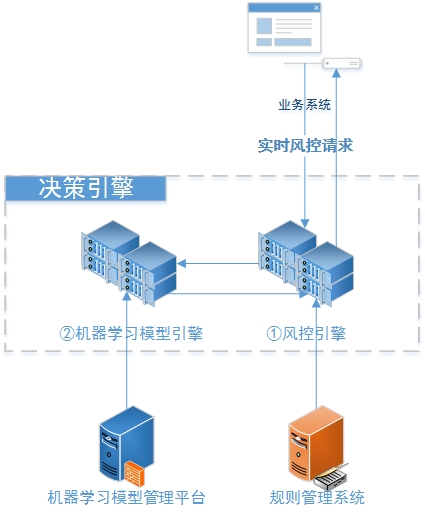

智能決策引擎

風險決策引擎主要作用是實時對交易進行風險判斷,上一代風控系統的決策引擎主要是基于專家規則實現。專家規則一般是專家通過長時間的經驗積累和對黑產的深刻洞察而編寫的,其優點是可解釋性強,針對性強。缺點是無法對未知的風險進行識別,準確率/覆蓋率在必然程度無法提升。

近年來,隨著AI崛起,機器學習技術得以較快發展,使得我們可以利用海量歷史數據訓練模型,基于客不雅觀的數據進行風險把控,來提升基于專家規則的風控系統的準確率/覆蓋率。

目前主流的機器學習技術采用的是有監督學習模型。簡單的機器學習模型在特征工程階段需要必然量的業務經驗參與,同時訓練過程需要足量歷史黑樣本作為參照,模型的調優需要有專業的建模人員,因此其門檻較高。

如果將機器學習與深度學習相結合進行模型訓練,可有效選擇特征并劃分閾值和關系,同時創造特征及樣本,解決業務經驗主導及數據冷啟動的困難。但由于機器學習模型是一個黑盒,其對風險的可解釋性不強,風險特征較難被理解。

總的來說,在金融行業,規則的適應性更強、更易用。模型更多的是輔助規則,在某些風險場景下提高規則的準確率。但基于機器學習的智能決策引擎,將越來越受到重視,并在實踐中發揮更大的作用。

在AI領域,國外巨頭公司谷歌、亞馬遜也非常重視,國內以BAT為代表的企業也紛紛布局。而在金融風控反欺詐細分領域,專注金融實時風控技術的邦盛科技,早在三年前就已布局,并率先把機器學習技術應用到實踐中。

目前,邦盛科技已為易寶支付、途牛金融等金融企業安排了機器學習系統。同時正在為多家銀行安排機器學習系統。

機器學習技術的迅速發展使利用海量歷史數據訓練模型成為可能,行業領先的公司已經在使用專家規則/模型雙引擎系統,對案件的準確率、覆蓋率提升取得了很好地效果。流式大數據技術作為新一代風控系統的核心,把風控系統提升到了實時反欺詐,通過低延時、高吞吐量的數據處理能力為實時風控系統,尤其是模型的訓練提供了強有力的支持。